有人说:养老的本质就是花钱,这是一场“弹尽粮绝”的硬仗。

《时代周刊》曾发表过一篇文章,指出:终身收入现金流,对退休生活的幸福很关键。

这个结论来自于英国首次“全国幸福指数”调查。该调查结果显示,有退休金的老人是英国幸福感最强的群体之一。

虽然参与调查的只有英国民众,但这个结论却是放之四海皆准的; 全球资管巨头贝莱德也曾在美国做过一次退休调研,1,035位已退休者中,有83%的人表示,退休后才发现,稳定的终身收入,比他们原本以为的还要更重要。

存款再多也会有消耗殆尽的一天,而稳定的终身收入现金流,则给予我们生活的底气和保障。

养老提前规划的重要性不言而喻。

养老规划不仅关乎个人的晚年生活品质,更关系到家庭的幸福。提前规划养老,可以让个人在退休后拥有稳定的收入来源,减轻家庭负担,提高生活质量。

透过“职退比”看未来养老金缺口

职退比和养老有什么关系呢?

所谓职退比,是指参保在职职工人数与退休职工人数的比例。它反映了在职职工与退休职工之间的相对数量关系。举个例子,如果职退比是3:1,就意味着平均每个退休员工由3个在职员工来赡养。

《华中科技大学学报》刊发的《人口负增长与养老金制度高质量发展-基于宏观制度与微观待遇视角的分析》一文测算了2020-2050年我国职工基本养老保险参保在职职工人数、退休职工人数及职退比的发展趋势。

数据显示,我国职退比从2021年开始下降:将从2.65(即2.65位在职职工赡养1位退休职工)下降至2050年的1.11。

根据医药政策研究专家张自然博士整理的《2020年各省份职退比》数据显示(数据来源:中国医疗保障统计年鉴,王震《经济学动态》):

① 广东经济发达,其职退比最大(7.36)

② 位居广东之后的分别是北京(4.5)、福建(4.2)和浙江(4.1)

③ 西藏(3.6)和山东(3)。职退比较高的地区都是东部沿海人口流入地区

④ 职退比中位数是陕西2.54。其次是江西(1.81)、天津(1.84)、青海(1.92)和内蒙(2),职退比较低的地区都是人口净流出和老龄化较严重的地区

⑤ 东三省的黑龙江(1.24)、辽宁(1.44)和吉林(1.65)职退比最小

老龄化、少子化不断加剧,对职退比产生直接影响。如果职退比下降,就意味着在职职工相对于退休职工的数量减少。于国家,未来养老金支付压力将逐渐增大;于此刻的我们,职工赡养压力逐渐增大;于未来的我们,在我国三支柱养老体系下,如何维持有品质的养老生活,持续获取充足的养老资金,是我们无法避开的问题。

面对养老这件事,我们都应站在未来回看当下(现在)。从此刻,为自己及家人规划满足自身需求的养老方案尤为重要。

做一份退休规划

养老资金准备讲究安全性、稳定性,养老金需要通过安全可靠的方式来规划。必须是专款专用(万不得已不能动用)、必须是安全保值增值的(不能选股票等风险高的金融产品),而且得是中长期的(不能靠几十天的各种短期理财去规划),而香港储蓄分红险正好可以满足这些要求,是极佳的退休规划工具。

香港储蓄分红险不仅可以解决养老的“退休金专户”,而且可以满足“退休”和“财富传承”的双重需要,是年轻人最常用的养老金补充方案。

关于香港储蓄分红险的优势,点击回顾前文:

《“分红”+“多币种”,造就了香港保险无可比拟的优势》

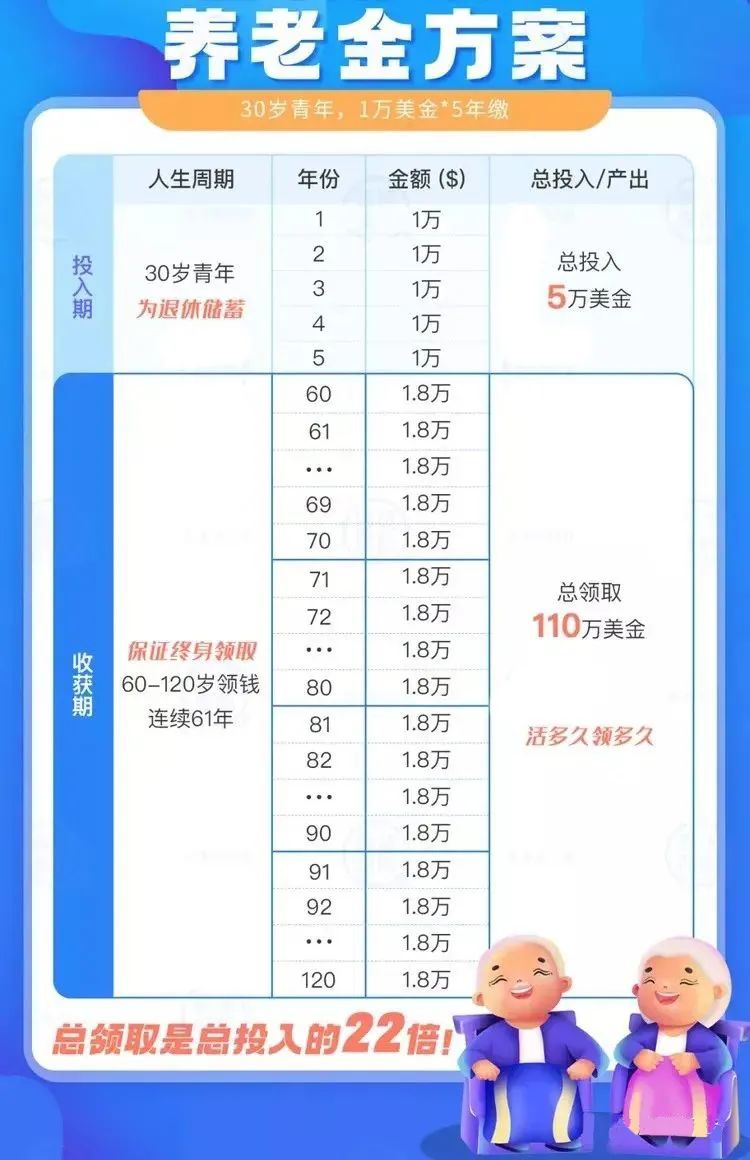

案例:

30岁起每年存1万美金,存5年,60岁起每年领1.8万美元至终身,大约12万人民币(按美元/人民币汇率6.8),每月大概1万人民币,直至终身。

①30岁为养老储蓄

30岁投保香港储蓄保单,每年存1万美金,存5年,共存入5万美金;

②60岁提取养老金至终身

60岁启用“终身年金权益”,把保单的全部现金价值转为保证终身派发的终身年金,无论活到多少岁都可以持续领取。

60岁起,预计每年可提取1.8万美金,大约12万人民币(按美元/人民币汇率6.8),每月大概1万人民币,直至终身。

5年投入换一辈子的现金流:每年存1万美元,连续交5年,从60岁开始每年可以领1.8万美金(约12万人民币),也就是每月领1万人民币,保证终身领取。

想要在晚年后,过上有品质的、尊严的养老生活,那就要在个人还有能力的时候,提前做好养老规划,储备好与生命等长的现金流。