香港是全球最自由的金融中心之一,长期以来扮演内地与国际互联互通的超级联系人。香港保险公司可以投资全球市场、市场化程度高,资金配置可实现全球的统筹和集散,是储蓄保单稳健分红的重要支撑。

2020年之前,内地很多客户打飞的来香港买保险。过去这3年因为众所周知的原因,大家赴港买保险的意愿大大降低。

但在这3年中,港险为了保持竞争力,也在不断的升级~

如今,终于和内地通关,大家从无法配置香港储蓄险到了选择哪家香港储蓄险。

总结出了港险的5个亮点,文末放了各大险种的对比表供大家参考。

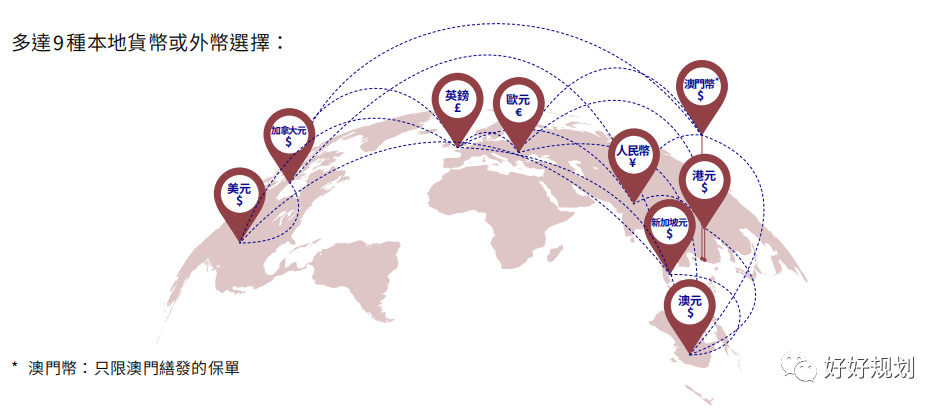

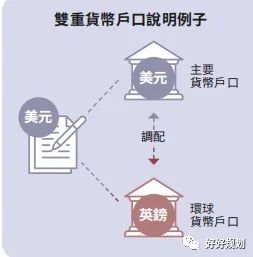

3年前,去香港买分红险,基本上只能选美元、港币保单,而且两者之间不可转换。3年后的今天,世界格局变化莫测,疫情影响深远,地缘政治博弈带来很大的不确定性,所以单一货币的风险加大,客户对于一辈子只能持有一种货币的保单开始有忌惮。无论是人民币还是美元,都可能存在汇率风险,那如果说保单可以拥有世界主流货币,且可以自由转换,一个保单配多种货币,以及多种货币可以自由转换,那将是非常完美。

同时,保单持有人每年有一次转换保单货币的机会,来抓住市场机遇,获得超额收益

有些时候,保单的功能比收益更重要,要给人拐弯的机会而不是把方向盘焊死二、无限次更改被保险人

内地保单不可更换被保人,而香港保单可无限次更换被保人

同时可指定第二被保人,当被保人不幸身故,第二被保人将成为被保人。

想传几代就传几代,只有有后代就行。

同时通过该操作还可以把资产变相传承下去而不用担心家庭纠纷、法律纠纷、税务问题,一举N得,又是一个传承的神仙操作

以内地保单是通过部分退保来提取出现金价值,香港保单可拆分成多份,这样可以根据自己的需要来分配给家人而不用把强制把保单退保或部分退保,避免退保带来的金钱损失。同时还可以通过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余

保险公司会根据自己的投资经验对分红投资资金做管理,不过还是不可避免或多或少受到资本市场表现的影响。不过,现在的香港分红保单有分红锁定功能,可以让客户在市场表现优异的时候可以选择部分锁定分红,落袋为安,让客户对于保单多一层的掌控感。

以前,被保人身故,是由受益人一次把身故理赔金领取完的。现在,香港保险公司推出了受益人定期领取身故保险金的做法,让受益人不至于一次领到一大笔钱挥霍无度而让逝者不安,更人性化,该功能类似于家族信托,作用很大。

除此之外,保单转让、年金转换等功能在特殊时期会起到大作用。疫情让香港与内地隔开,但香港没有停下来,香港保险更没有停下来,想你所需,保你所有。

保单货币种类最多的是安盛9种,最少的是保诚6种。各位可以根据自己的需求进行选择。

图表对比了目前在售的四家保险公司的分红储蓄险的数据,可以看出:

友邦分红储蓄险表现最好,所有年度都是处于领先位置

注重极致收益的可以选择有友邦~

但是你也会看到,四家保司,综合IRR差距并不明显,差值0.0X%-0.2%之间,大家可以综合投保、保全相关规则与公司喜好自行选择。

“分红”是港澳储蓄险的一大优势。港澳很多储蓄型分红险预期收益,IRR都可以达到6%以上,有的长期超过7%

总体来说,保险公司会根据经济形势不断调整资产配置比例,比如将70%配置在权益资产上,30%配置在固定收益资产上,中长期为投资者带来6%-7%的稳健收益。