CRS与新个税法“内外夹击”下的高净值人士们

我国大跨步的税收改革已经逐渐波及到个人,中低收入者获得减税红利的同时,高收入者并没有获得太多好处。适逢我国FATCA和CRS进入实质性实施阶段,国际反避税如火如荼,以往惯用的税收筹划手段失效。遭遇“内外夹击”的高净值人士们面临哪些问题?

社保管理与新个税法同步改革,此后的社保将由税务部门负责征收。可以预见,不论员工收入多少都按照最低基数缴纳社保的情况将越来越少,未来按照真实工资收入缴纳社保将成为大概率事件。社会保险费用与员工收入相关,可以说在一定程度上也具有类似税收的调节贫富差距作用。如果规范缴纳社保,与用工相关的各种税费的缴纳可能超过总用工成本的40%。

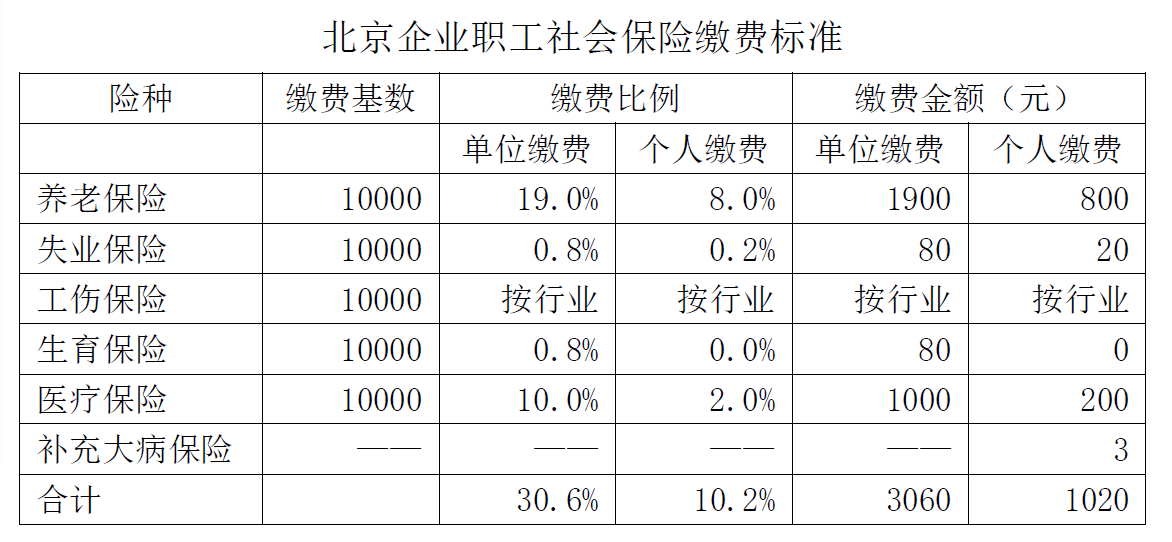

以北京市某每月工资为10000元的员工为例,各项税费测算如下:

假设员工工资为每月 10000元,单位需额外负担3060元社保费用,个人要负担1020元社保费用。

根据规定,公积金在员工公积金缴存基数的5%-12%范围内由企业自行决定。以按8%比例缴存为例,员工工资为10,000的情况下,单位缴存住房公积金800元,个人缴存住房公积金800元。

员工工资扣除个人负担的社保和住房公积金后剩余8,180,按照新个税法规定的5,000免税额元计算,应纳个人所得税48元。

按照前述情况合计计算,如果员工的工资是10,000元每月,单位要付出的实际成本为13,860元,个人拿到手的金额为8,132元,社保、住房公积金及个税金额为5,728元。单位雇佣这名员工所需要承担的税费负担占用工总成本的比例为41.33%。

当然,如果员工的工资金额不同,税费负担占比将会有一定程度的浮动。例如,薪酬较高的企业高管人员,由于社保缴费基数存在上限,随着薪酬的增加,社保等费用占用工成本的比例将逐渐降低,而个税税率逐渐增高(最高为45%)。

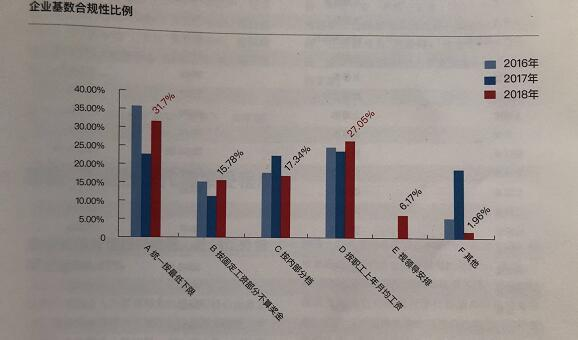

而根据国内最大的社保第三方专业机构51社保发布的《中国企业社保白皮书2018》,有73%的企业没有按照职工工资实际核定缴费基数,在这73%的企业中,又有31.7%按照最低下限作为基数缴纳社保。

尽管我国企业社保缴纳合规比例呈上升趋势,但社保合规问题仍是困扰很多企业的大问题。社保统归税务管理后,社保合规问题被提到一个前所未有的高度,企业实际负担的用工成本有可能升高。

新个税法以及社保征收系统改革后,作为新个税法减税总体目标的配套措施,降低社保税费有望被提上日程。

FATCA和CRS让涉税信息在全球范围内进行交换,国际税务透明化向前一大步。

在2018年9月1日,我国已经完成了与83个国家和地区的涉税信息交换。FATCA和CRS在我国已经进入实质性实施阶段。

FATCA和CRS下,交换的信息内容包括:

1、金融账户持有人身份信息,如姓名或名称、地址、税收居民所在国等;

2、金融账户信息,如账号、金融机构识别号;

3、金融账户财务信息,如账户收入信息,账户余额等。

涉税信息交换至我国国内税务机关之后,税务机关可以进行的一个重要处理措施就是依据反避税条款,补征少缴的税款。FATCA和CRS可以处理国际间的涉税信息交换问题,要在国内查补税款,仍需要我国国内法律作为依据。以往,所得税征管的主要目标是企业所得税,反避税条款在我国企业所得税法中早已存在。对于搭建单纯避税架构等不具有合理商业目的少缴企业所得税的情况,税务机关有权进行调整。随着个人财富的增加,高净值人士的个人所得税逐渐成为税收征管的重要内容。这次,新个税法首次在我国个人所得税领域增加了反避税条款:

有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(一)个人与其关联方之间的业务往来,不符合独立交易原则且无正当理由;

(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

这一规定弥补了此前个人所得税征管法律依据上的不足,明确通过FATCA和CRS的信息交换机制获取的涉税信息,涉嫌个人通过跨境避税安排获取不正当税收利益的,税务机关有权进行调整,补征税款。

CRS与新个税法反避税条款的双重规范,从国际到国内,打通了国家整治跨境避税的通道。跨境避税的生存空间遭到严重打压。

未来,利用信息不对称不申报、少交税的路子已经行不通了,合理合法地管理财富,依法降低税负是唯一出路。

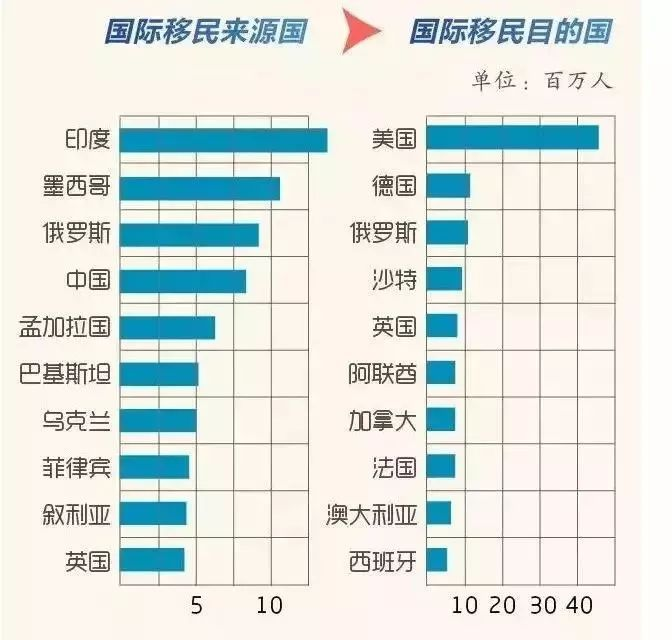

2018年5月,国际移民组织(IOM)与全球化智库(CCG)联合发布《世界移民报告2018》。报告显示,至2015年全球国际移民人数已达2.44亿,占世界总人口的3.3%。中国移民国外的人约有1000万,是在亚洲移民迁出数量最多的两个国家之一。

值得注意的是,拥有多本护照的人,并不必然不在我国纳税。

税收管辖权,是一国政府对一定的人或对象征税的权利,是国家主权在税收方面的体现。类似于一个国家与其公民之间的管辖关系,判断一个国家是否有税收管辖权,也与税收居民的概念息息相关。对我国而言,如果被认定为是我国的税收居民(或称为我国的居民纳税人),则应当就全球范围内取得的所得在我国纳税。

新个税法修改了我国对个人居民纳税人的认定标准。我国原个人居民纳税人认定标准为:

1、在中国境内有住所;或者

2、在境内居住满一年。具体指在一个纳税年度中在中国境内居住365日。在一个纳税年度中一次不超过30日或者多次累计不超过90日的临时离境不扣减境内居住日数。对外籍人士而言,则需在中国境内居住满五年后,从第六年开始仍居住满一年的,才成为中国的居民纳税人。

新个税法修改了前述第2条标准,将居住满一年的认定标准统一修改为一个纳税年度内在中国境内居住累计满183天。不但计算标准大大简化,压缩了用筹划规避居民纳税人身份的空间,而且实际境内居住天数减少,更多的人将被纳入居民纳税人范围。

也就是说,判断是否应当在我国纳税,并不仅仅以护照为判定标准。即便拥有其他国家的护照也不等于不再是我国的税收居民或不需在我国纳税。例如,王先生办理了新西兰护照,但仍主要在我国境内居住、工作,就仍要在我国纳税。

不同国家认定税收居民的标准各不相同,对于拥有多国身份或者进行跨境贸易、在多个国家居住的人来说,不能认为办理护照就完成了纳税身份的选择,而需要分别判断是否属于这些国家的税收居民。

以FATCA和CRS为契机进行的信息交换,将让以往依靠跨国政府间信息不透明存在的违法违规行为曝光,导致潜藏的税务风险大爆发。税收违法行为被查处,可能需要承担补缴税款、滞纳金、加息、罚款等行政责任,并有可能被认为构成偷逃税款,进而承担刑事责任。

更进一步地,涉税信息被交换至税务机关后,相关信息有可能依照政府部门间的信息共享、案件移送等机制,由其他政府部门掌握。在这种情况下,涉税信息成为其他政府部门调查税务以外违反行为的证据和线索,进而引爆其他法律风险(如收受贿赂、洗钱等),如飓风扫过,难以控制。

加强合规性,对各项业务从经营、法律以及税务等方面进行通盘考虑是未来的发展方向。

从税务的角度而言,我国正处在大变革时代。凭借计算机、大数据等科技手段,并依托国际上强势反避税的大环境,我国的税务合规程度一定会有所增强。从违法逃税转变到合法节税是必然趋势。高净值人士是税收征管的重点,更要对税务问题高度关注。