越来越多的人配置海外资产,那怎么分配才合理?

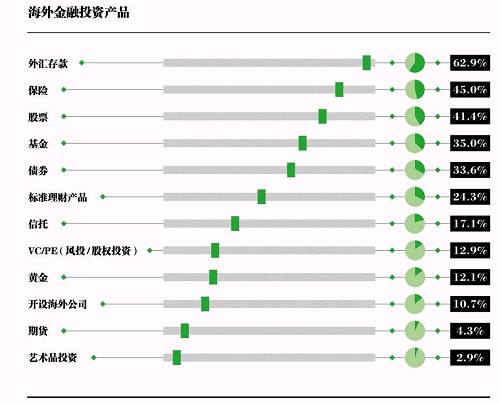

在《中国高净值人群出国需求与趋势白皮书》中,我们可以看到我国高净值人群海外金融投资产品比例。

近五成人表示将继续增加海外金融配置,目前这类人的海外金融投资已占他们投资资产的16%。

为什么海外资产越来越受欢迎呢?其中必然有一定的道理。

规避投资风险

改革开放30多年以来,中国经济高速发展,也取得了辉煌的成绩。但是这样的发展也为我国的经济结构的转型留下了艰巨的任务。

在中国目前面临的经济转型呈现的高风险情况下:人民币贬值风险、猝不及防的法规与政策风险、商业纠纷或是离婚官司等都有可能让辛苦累积的资产轻易蒸发。所以,中国的高净值人群,尤其是民营企业家们越来越意识到风险规避的重要性。

在更多地了解欧美富人的理财策略后,中国的富人们开始将将目光投向了离岸财富管理,通过减少和国内资产的相关性,配置部分海外资产,帮助他们平衡高风险的投资。

金融市场的变化是永不停歇且难以预见的。想要守住财富,就需要考虑合理的海外资产配置。

投资收益最大化

从美国的数据来看,美国房地产市场在过去10年涨幅130%,年化收益率8.6%。美国股票市场在过去的十年涨幅近70%,年化收益率5.6%。如果再把时间拉长一点,美国从1997年至今,房地产增长超过了20倍,股票市场增长近20倍。因此,海外市场的投资机会还是很大的。

另外,国内目前面临经济结构转型问题、人口老龄化问题等问题,虽然仍保持7%左右的高速增长,但有高位上的下降趋势。而美国在2009年见底后回升到2%左右的增长率,回升潜力很大。

因此,从大趋势来看,未来的几年里,海外市场的投资收益率将会高于国内市场的投资收益率。

随着我国资本市场的逐渐开放,投资者配置海外资产的热情也持续升温。这一点从《中国高净值人群出国需求与趋势白皮书》海外资产配置比例中也可以体现。

最重要的是,海外保险占海外金融投资比达45%。

33%的人士选择保险/保险代理公司作为海外金融投资的最主要渠道

有业内人士表示,在当下的海外资产配置项目中,购买香港保险的客户占比较大,波士顿咨询公司报告也显示,22%的中国高净值人士在海外资产配置时会优先考虑香港,而在配置资产项目中,香港保险为优先考虑。

他们为什么会选择香港保险作为资产配置的重要部分呢?

原因一:配置外币资产

随着高净值客户的生活日趋国际化,他们对外币资产的需求也会越来越高。香港保单的币种要么是港币,要么是美元,港币和美元是联汇制,不会有大的相对汇率浮动,而且能满足这类人群对外币的需求。

原因二:税费成本几乎为零

即使现在遗产税尚未开征,但遗产继承过程中各项费用也不低:

(1)请律师拟定遗嘱的律师费用;

(2)公证遗嘱本身的公证费用;

(3)最贵的是继承权公证费(总资产额的2%),1000万元就要必须交20万元。而通过保险进行财富传承,在受益人来领钱的时候无任何费用。

原因三:债务避险

法律规定:保险公司给的后期的钱叫保险受益金,保险收益金不属于遗产,也就是说不需要对被继承人的债务负责。

原因四:财富长期安全

对后代的影响小。对于突然拥有巨额财富的年轻人,是否可以按照我们最初的意愿掌控财富,是否可以安全、长期地持有财富?显然并不容易,但对于保险来说,可由保险公司分期、分批给付受益金,保证财富长期安全。

原因五:保密性

法定继承和遗嘱继承,要把所有的法定继承人和遗嘱继承人叫到同一现场,而保险公司让受益人接受财产时,只会通知受益人及监护人,不会通知其他任何人到现场。

原因六:指定受益人可不限于法定继承人

在国内,第一顺位继承人包括配偶、父母和子女。第二顺位继承人是祖父母,外祖父母和兄弟姐妹。如果第一顺位继承人在位的话,第二顺位继承人是没有任何权利的。在海外的话就不必受这个限制,指定到自己想要指定的人作为保单受益人,是受法律允许和保护的。通过这样一种安排,可以把资产转移给自己想要转移给的人。

保险作为一种有效的财富管理工具,本身就具有强大的功能,而香港保险又以其独有的优势更加吸引内地投保人。当然,杂志君不建议跟风,如果已仔细评估了自身需求,适当地为家庭配置一些香港保险确实是很有必要的。