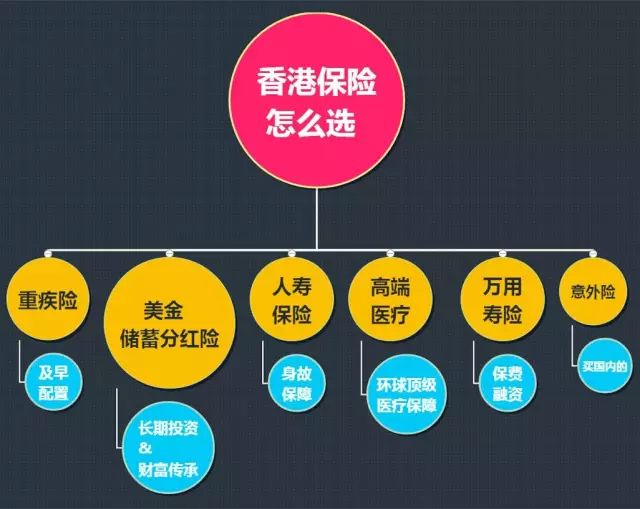

海外保险那么多,到底哪种适合我?

最近,海外保险大热。

不少朋友都跑来问:

香港保险都有啥产品呀?

我应该买哪一种?

放心,看完这篇,就清楚啦。

重疾保险

特点:

保障多,保费低,有分红。

无论理赔/退保,金额都远高国内.

适合谁:

每个人都应该尽早配置!

每个人!

重要的事说三遍!

建议:一定要在健康时尽早配置。

因为,重疾产品的保费高低、能否通过核保,与年龄大小、健康状况紧密相关,稍微有点健康问题就可能无法投保。

很多家庭都选择全家一起投保,孩子的保费仅为大人1/3。

美金储蓄分红险

特点:

中长期的高收益美元投资,年复利收益7-9%

适合谁:

宝宝的教育金

想投资美元资产的朋友

年轻人未来的家庭置业和养老金

人民币贬值、国内投资匮乏的大环境下,美金储蓄分红险,有全球专业投资团队并具寿险保障,成为众多家庭配置美金资产和为孩子储蓄的首选。

是长期投资、财富传承的必备利器!

收益举例:

孩子出生首5年,共投入5万美金

香港保险公司会将实际分红与保单预期分红做检视,让客户一目了然。

香港各公司都非常重视分红达标率,一般年度都是100%或略高,只有大的经济危机年份可能低于预期值。

人寿保险

特点:

高保额、高收益率、保费便宜

适合谁:

家庭经济的顶梁柱

有伴侣、老人或小孩的成年朋友

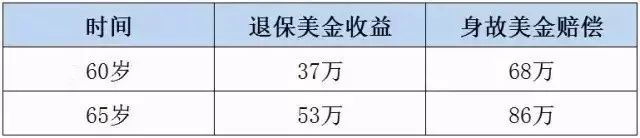

香港人寿保险的身故赔偿非常高,收益率也极具竞争力:平均年复利率可达5%以上,保障和投资兼得。

收益举例:

48岁男士,5年共投入25万美金

因香港人均寿命高于国内,同等保额,香港的终身寿险比国内保费便宜20-30%,长期年复利收益也比国内产品高出2-3个百分点。

高端医疗险

特点:

可入住全球顶级私立医院

住院、手术相关费用全包

终身赔偿高达4000万人民币

多种选择,理赔无限制

适合谁:

需要高品质医疗保障、国外就医的朋友

想给孩子或自己几年就交清终身环球医疗+储蓄的朋友

最吸引人的是:

香港高端医疗,可以搭配储蓄保险,只付几年就可以买断终身的最高级全球医疗保障,未来退保还能连本带利收回巨额现金价值。

要知道,如果单独买,高端医疗在中年后的保费,会高达每年数万元!

而搭配储蓄的方式,可以用最低几十万总投入,换来几千万元的终身医疗+高达千万的未来退保价值。

这一独特优势,使得很多父母为宝宝配置储蓄+高端医疗,几年就构建孩子一生的环球医疗保障。

万用寿险

特点:

可搭配保费融资(融资年息仅2%,而万用寿险总收益约4%)

适合谁:有投融资需求的商业人士

香港的万用寿险,对应国内产品叫万能寿险。相当于定期寿险和投资保险的组合。

万用寿险的特点体现在三个灵活:

1.缴费灵活,不定期、一次付款均可;

2.保障灵活,保额可在核定区间调整;

3.领取灵活,保单价值可据需要随时领取。

国内万能寿险,无法操作保费融资。主要因贷款利率太高,一般年息6%以上。保险产品的收益4%左右,利差是负2%。

意外保险

香港普通的意外险和国内差别不大。

香港单独的意外险,像友X的缴费12年就可以保障终身的意安X,比国内意外险的性价比要好很多。但这款产品不单独卖,一定是买了该公司的主险才可以搭配投保。

一般建议直接购买内地的消费型意外险,低保费,高保障。

选购总结

(点击查看大图)