信托业产品创新的发展方向之一:私募股权投资信托

一、引言

根据发达国家的发展经验,私募股权投资市场作为金融创新与产业创新结合的产物,为新兴产业提供了创业和持续发展的资金支持,对发达国家经济的持续发展、构建多层次资本市场体系起到了巨大的推动作用。在充分借鉴发达国家的私募股权投资市场经验的基础上,我国有必要探索一条既符合国际私募股权投资市场惯例又适合中国特色社会主义国情的中国私募股权市场的发展模式。应题中之义,私募股权投资信托是完善中国私募股权投资市场的现实选择,亦是信托业产品创新的发展方向之一。

二、私募股权投资信托的基本概念及市场构成

私募股权投资信托(以下简称“PE信托”)是信托公司以《信托法》、《信托公司管理办法》、《信托公司集合资金信托计划管理办法》和《信托公司私人股权投资信托业务操作指引》等相关法律法规为依据,通过发行集合资金信托计划向投资者募集资金,再根据信托合同约定运用信托资金投资于未上市公司股权的基金。相对于投资者而言它是一种金融产品和投资工具,相对于信托公司而言它是一种资产管理方式。在当前流动性过剩的经济形势和金融环境下,大力发展私募股权投资信托对推进新兴产业的创业与发展、引导资金向符合国家经济发展战略的方向转化有重大的现实意义。

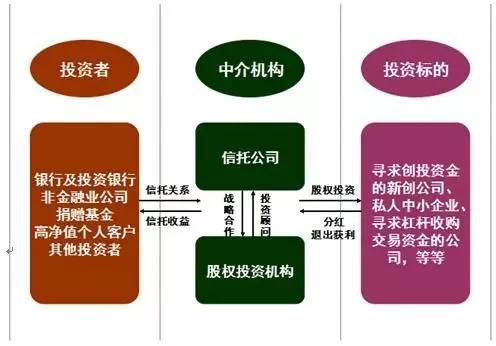

一个成熟的PE信托市场主要由三部分构成:投资者(资金供给方)、中介机构(信托公司、股权投资机构等)和投资标的(未上市公司股权等)。PE信托市场的运行规则:以信托公司为业务合作中心,以信托计划为投资操作标准,以专业的股权投资公司为战略合作伙伴或投资顾问,通过向高净值个人客户、金融机构等投资者募集资金,投向未上市公司股权,IPO、并购重组、管理层收购等方式退出获利。

图1 PE信托市场的构成及运行规则

(一)投资者:由于PE信托具有弱流动性和高风险的特征,所以其只适合于那些能够承受资金长期锁定和资金大量损失风险的高净值个人客户和机构投资者。当然,与上述风险相对应,PE信托也可能为投资者带来高额潜在收益。

(二)中介机构:其通常拥有丰富的项目资源、精准的项目前景判断、完善的项目投后管理以及退出渠道,包括信托公司和专业的股权投资机构等。以信托公司为核心的PE信托中,信托公司独立决策并完成资金募集、项目筛选、投后管理等;以专业的股权投资机构为核心的PE信托中,信托公司仅发挥资金募集、收益分配等职能,股权投资机构制定投资策略、完成项目投资流程。

(三)投资标的:指寻求创投资金的新创公司、私人中小企业等。

三、私募股权投资信托的主要模式

2007年,随着“深圳达晨信托产品系列之创业投资一号集合资金信托计划”的问世,信托业拉开了PE产品的序幕,随后,中信信托、新华信托等相继推出了PE信托产品。经过近十年的私募股权市场完善与PE信托产品创新,信托公司推出的PE产品主要包括以下三种模式:

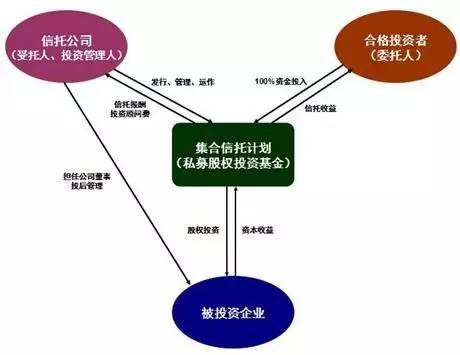

(一)信托系非结构化PE信托模式

图2 信托系非结构化PE信托模式

此模式下,信托公司为投资项目的核心运作方,其既是信托计划的发行方,同时也是信托计划的管理人,负责信托计划的发行、管理和运作。信托公司不以固有资金参与信托计划,仅充当受托人与投资管理人,获取信托报酬和投资顾问费。该模式有利于信托公司在私募股权市场中形成核心竞争力,但是由于现阶段我国信托公司私募股权投资能力的障碍,造成了此种模式未能大面积应用。总体而言,国内大部分的信托公司还是比较依赖外部专业的投资管理公司,在专业管理能力上和国外还是有很大差距。

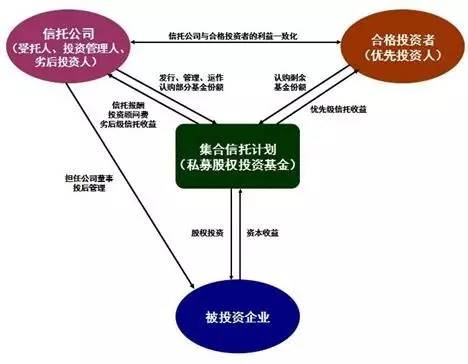

(二)信托系结构化PE信托模式

图3 信托系结构化PE信托模式

此模式下,信托公司发起集合信托计划构建私募股权投资基金,负责基金的发行、管理和运作,并以固有资金认购部分基金份额,成为劣后投资人,其他合格投资者认购剩余基金份额,成为优先投资人,劣后投资人后于优先投资人取得投资收益而先于优先投资人承认投资损失。该模式将信托公司与合格投资者的利益一致化,有利于信托公司积极履行投资管理职责,同时也可以取得信托报酬之外的资本收益。

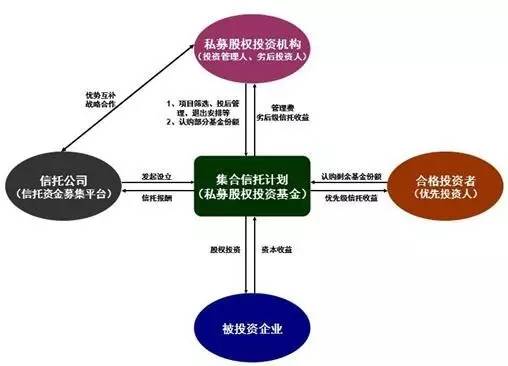

(三)以私募股权投资机构为核心的结构化PE信托模式

图4 以私募股权投资机构为核心的结构化PE信托模式

此模式下,信托公司与私募股权投资机构等进行战略合作,信托公司利用自己的客户资源优势募集信托资金,担任信托计划受托人的角色,私募股权投资机构利用专业优势提供项目池,并进行项目筛选、投后管理、退出安排。这种合作模式有利于信托公司与私募股权投资机构优势互补、战略合作。但是,在该合作模式中,信托公司更多的是起到一种平台的作用,并不处于核心位置,不利于核心竞争力的提高。

四、私募股权投资信托的创新模式——双GP联动模式

随着私募股权投资市场参与度的增强以及投资管理能力的提升,信托公司将逐渐创新PE信托模式,打造核心竞争力,在私募股权投资业务中形成自身的专属优势。

借鉴国际私募股权投资的先进经验,结合信托公司逐步增强的项目投资能力,进一步构建PE信托业务新模式:

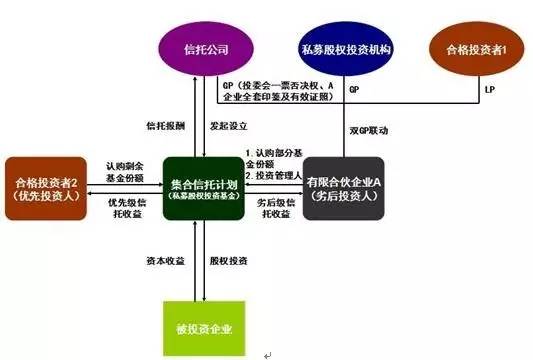

图5 双GP结构化PE信托模式

双GP结构化PE信托模式的交易结构表述如下:

(一)信托公司以自有资金与私募股权投资机构、合格投资者1共同成立有限合伙企业A(以下简称“A企业”),信托公司和私募股权投资机构担任A企业之普通合伙人(GP),合格投资者1担任A企业之有限合伙人(LP),并在《合伙协议》中作出如下约定:私募股权投资机构和信托公司共同进行投资项目的筛选、投后管理、退出安排等;信托公司在A企业的投资决策委员会中享有一票否决权;信托公司负责监管A企业全套印鉴及有效证照。双GP联动模式对提高信托公司的项目投资能力有重大的现实意义。

(二)信托公司发起设立集合信托计划,担任受托人,起到平台、管道的作用。A企业认购部分基金份额,成为劣后投资人,担任投资管理人,获得劣后级信托收益;合格投资者2认购剩余基金份额,成为优先投资人,获得优先级信托收益。

新模式中信托公司既负责基金的发行和托管,又和私募股权投资机构以双GP的模式发起设立A企业,负责基金的管理与运作,如此设计的优势在于:1.信托公司可通过该模型,进一步提升项目投资管理能力,打造私募股权投资领域的专属核心竞争力;2.信托公司以自有资金投入,与合格投资者形成利益共同体,并可获得超额收益;3.信托公司通过控制A企业,达到全面控制“双GP结构化PE信托模式”的交易环节,保障了信托计划的资金安全性。

五、促进我国私募股权投资信托发展的建议

(一)完善信托登记以及信息披露制度

现阶段,我国信托登记以及信息披露制度方面的法律法规还不健全,为进一步发展PE信托,需积极探索相关配套政策,建立完善的信托登记法规及完整的信息披露规则体系,增强对信息披露准确性的监督,创造良好的私募股权投资信托发展氛围。

(二)提升信托公司的项目投资管理能力并建立适当的激励机制

经过前期的跨越性发展,我国信托公司的项目投资管理能力还很欠缺,应从以下几方面加强:1.引进专业投资管理人,借鉴其项目投资管理先进经验,自身逐步做大做强;2.加强人才培养,特别是股权投资领域的专业人才;3.完善受益人大会制度。另外,为了保证合格投资者与信托公司的利益一致,提高信托公司的管理积极性,建议设定适当的激励机制让信托公司参与超额利润分成。